摘要

买房的确是会令人振奋的好消息!但房屋申请贷款手续从来都不是一件容易的事,如果没有提前准备好不小心的漏掉什么,贷款审批结果时间又要延一延。想要更快的通过贷款审批且獲得更好貸款利率!你一定不可以忽视申请美国房屋贷款前这几个注意事項!本篇申请美国房屋贷款前注意事項懒人包,三分钟带你了解提前准备信用分数的准备、检查您的债务再到寻找优质的利率等细节,通过5步骤带你加速你的美国房贷申请 。

- 快速申请房贷的五步骤

- 租金如何影响您的抵押

- 购买信贷如何影响您的抵押贷款

文章目录

美国房贷加速懒人包-加速申请小技巧

藉由执行以下五个简单步骤,不但能加速您购屋的速度,还能让您将获得较低的抵押贷款利率,也可以获得更好的房屋。能更快速申请房贷的五步骤有:

- 提前检查您的信用报告是否有错误

- 向多个贷方(例如 银行 信用合作社等)申请以找到最低的利率和费用、

- 要约之前要获得抵押的预先批准

- 在房屋报价之前获得预先批(Pre-Approval letter)

- 准备前期费用(Upfront costs)和预付款

在每个阶段中,您都需要做这些,以确保自己成功。

提前检查您的信用报告是否有错误

如果您一直等到申请抵押贷款时才来检查您的信用额,那么您等待的时间就太长了。因为房屋贷款利率和贷款资格取决于您的信用,所以至少要在在计划购买房屋前一年开始检查您的信用评分。因为解决严重的信用问题可能需要12个月或更长时间,因此越早开始越好。您每年都可以免费获得信用报告的副本,这些报告至关重要,因为它们是用来计算您的信用评分的原始文档。

低信用分数可能意味着高利率或不合格,如果您的信誉良好,就可以通过努力改善抵押贷款利率并降低付款额,但如果您在申请时检查了您的信用额度,发现信用额度比您想的要低,那么最终您可能会得到比期望更高的利率和更昂贵的每月付款额。如果您发现自己的信用分数低于580,那么您可能根本没有资格获得抵押贷款。

假设30年固定利率抵押贷款的每月本金和利息,在一笔250,000美元的贷款中,FICO得分在最低(620–639)范围内的个人每月需要支付1,288美元,而在最高(760–850)范围内的房主只需支付1,064美元,每年差额为2,712美元。

如果您的分数没有那么高,有几种方法可以改善它:还清债务并按时还清所有账单将对您最大的帮助,减少您的信用卡余额-如果余额超过您的信用额度的30%,则说明您在积极地破坏自己的得分。在保持所有旧帐户有效的同时避免开设新账户也很有用。

向多个贷方申请以找到最低的利率和费用

对于许多首次购房者对此可能一无所知,抵押贷款利率并非一成不变,为了获得较低的价格,您必须货比三家,并获得一些不同的报价。 如果您从一个贷方获得较低的利率报价,则可以将其用作讨价还价的筹码,以劝说其他贷方,因为贷款人在为您提供的费率和费用方面具其实是有很大的灵活性。这意味着寻找的贷方可能会提供比他们向您显示的利率更低的利率。因此,建议您向多个贷方申请房屋贷款,多方比较才能找到最低的利率和费用。

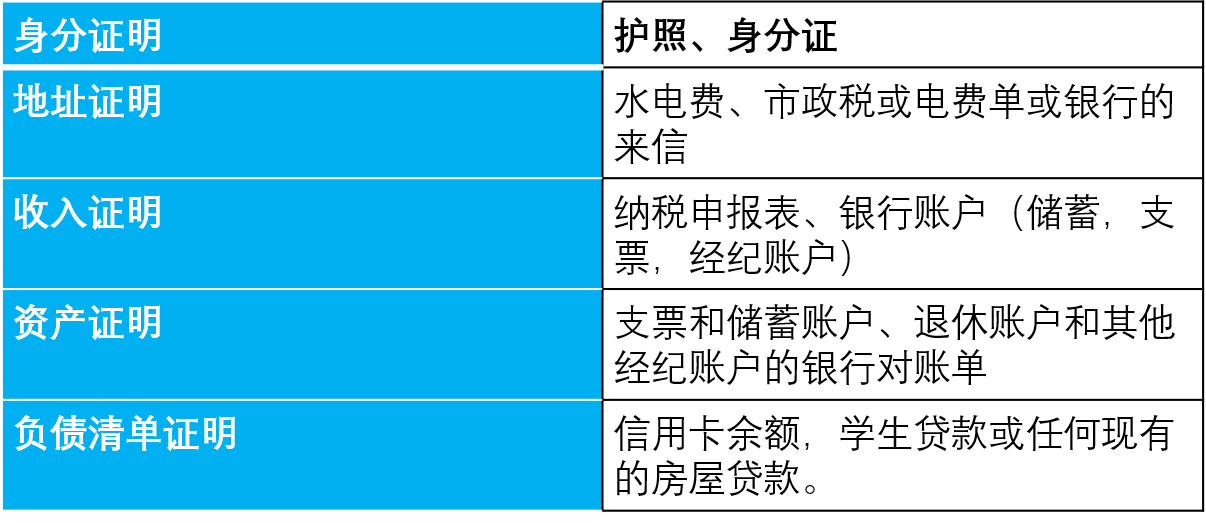

申请美国房贷需预先备好的文件一览

要申请房贷时,您需要准备相关数据来证明自己的身份、地址和收入。 因此首先请确保您拥有最新的护照,并且您的驾驶执照能反映出您当前的住址。 您还需要提供一封最近的信件,说明您的地址,它可以是:水电费、市政税或电费单或银行的来信。

如果您受雇,请收集您最近30天的工资单,银行对账单以及过去两年的联邦纳税申报表。 如果您有一份为期一个月的工资单,您可能会从贷方那里获得更多选择,因为大多数贷方将要求每位借款人具有两年的工作经历(在相同的工作范围内)。如果您是自雇人士,尽管有许多贷方只接受一年的收入记录,但仍会要求您提供过去两到三年的收入证明。

最后,您应该提供能够显示预付款的资金证明,这可能会反映在您的银行对账单中,但也可能包括礼物说明或汇票。您应该计划支付房屋总费用的3.5%至20%作为首付。

在房屋报价之前获得预先批准

可以说,这是您尝试购买房屋时最可能犯的最大错误:申请抵押贷款为时已晚,且在开始寻找下一套房屋之前没有得到预先批准。请切记,在确定价格范围或特定房屋之前,先知道可以购买多少并以书面形式获得。

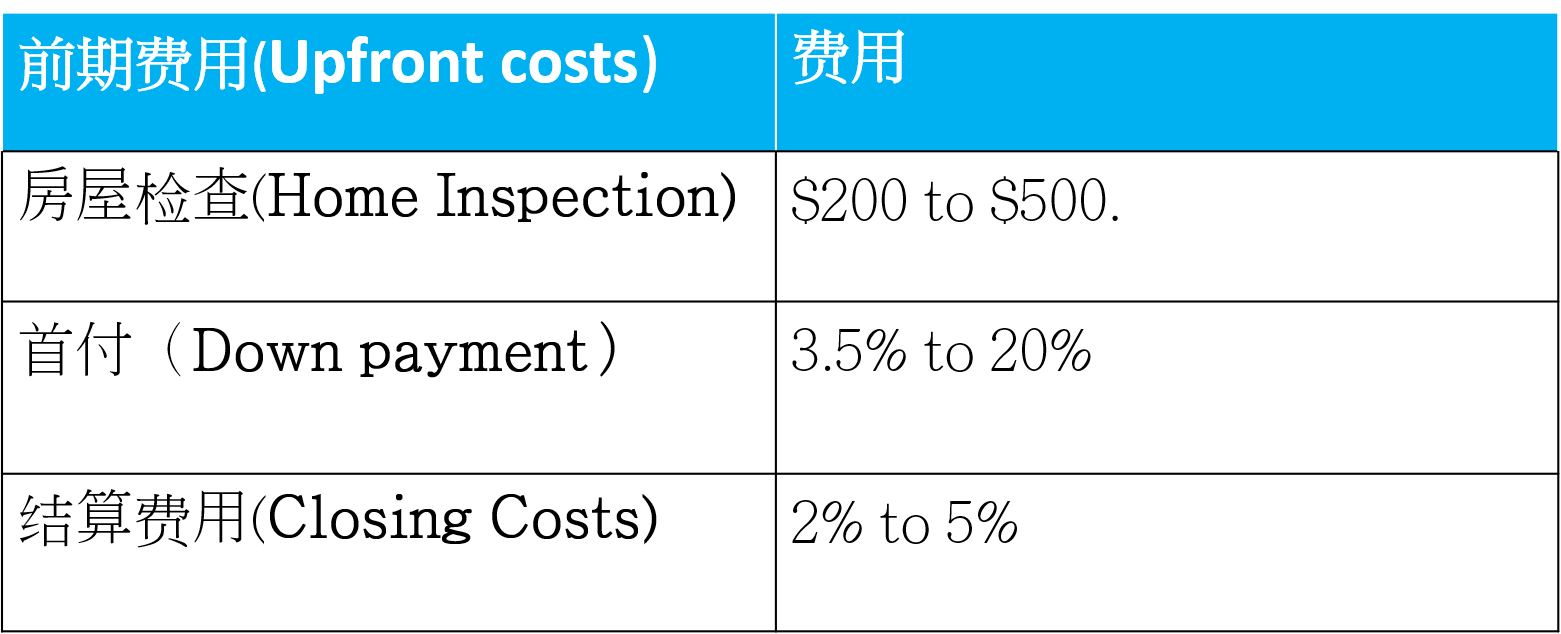

美国购房前准备:前期费用(Upfront costs)和预付款

开始购房过程中,您将需要钱来支付前期费用(Upfront costs)。 贷款人通常在开始该过程时收取申请费或评估费。 另外,一旦您找到合适的房屋并决定开出购买要约,卖方可能会需要一笔保证金(金额不等)。 最后,当您接近截止日期时,您将需要提供用于支付首期付款和关闭费用的资金,这将取决于诸如抵押类型,购买价格,贷款金额等各种因素。 我们建议您定期与贷方进行沟通,以便在结账日期之前确切知道结账需要多少费用。

一些贷方可能将房地产税和保险费用计入您的每月付款中,或者您可能负责每月单独支付这些费用。

申请美国房贷必注意:租金如何影响您的抵押

拖欠租金可能使获得抵押贷款的资格更加困难,延迟租金比您想象的要严重得多,不仅仅是因为这会让您从房东那里收取滞纳金,滞纳金实际上可以阻止您获得抵押贷款。

租金记录是您是否准时按揭付款的最大指标,延迟或错过租金检查会阻止您购买房屋,租金是您每月为住房支付的一大笔钱,抵押贷款也是如此。因此如果您的房租支票记录不完整,为什么贷方应该相信您会按时付款?当您申请抵押时,贷方将检查您过去一两年的租金历史。如果您迟到付款,或更糟糕的是错过了付款,则有可能您会被注销为风险投资。

影响申请抵押贷款因素之一:留意负债变动

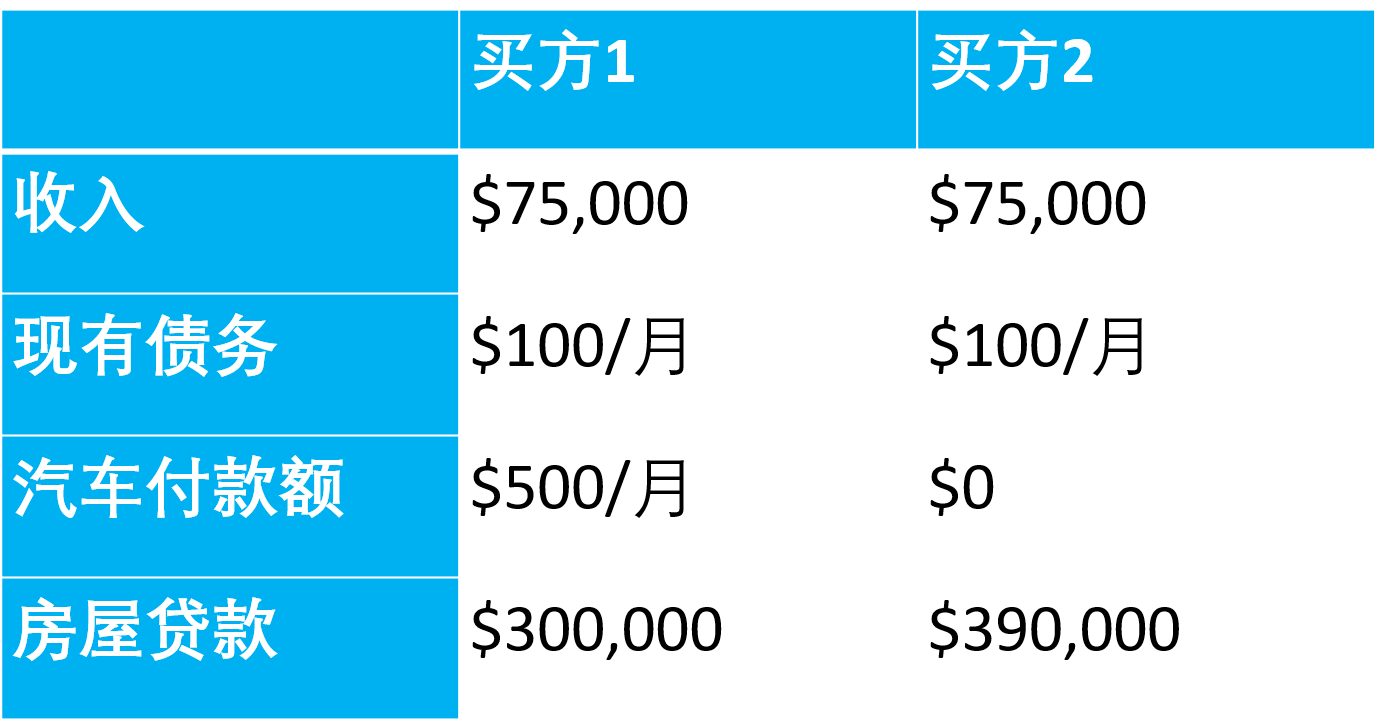

购买信贷可能会限制您的购房预算,您可能听说过,申请抵押时不应该为昂贵的物品融资。但是大多数人都不知道,甚至在您申请几年之前,购买大笔付款都是错误的。那是因为抵押贷款申请取决于您的“债务收入比”(DTI),这意味着您每月债务支付的金额与总收入的比值。

您每月在汽车付款和贷款等项目上欠的钱越多,您每个月用于抵押支付的钱就越少。 这会严重限制您有资格获得抵押的规模。例如,假设有两个不同的买家,他们的收入相等,但一个人的汽车付款额很高,而另一个却没有,在这种情况下,两个购买者都有资格获得36%的债务收入比。 但对于买方1,每月的大部分津贴由每月500美元的汽车付款所占用。汽车付款额很高的的抵押贷款回旋空间较小,因此他获得的房屋贷款会比没有汽车付款的少快要100,000美元。

这100,000美元可能是您真正想要的房子(好东西,更新过的东西,处于优越的地理位置)与必须安置好的房子(可能需要一些工作或不在您想要的位置的房子)之间的差额!因此,如果将来有购房需求,请检查您的优先事项,考虑一辆价格便宜的汽车,或者您可以很快还清的汽车,并尝试避免进行其他可能影响您房屋购买力的大笔交易。

想加速申请美国房贷 五步骤先完成

如果您打算尽快购买房屋,以上几点您可以先准备好,现在是时候开始考虑您的房屋贷款申请了。看一下您的信用,检查您的债务,然后开始四处寻找优质的利率。请记住,在找房子之前,您要做的最重要的事情就是获得预先批准并确定预算。做到上述几点,就可以加快您的申请速度。

申请美国房贷的完整步骤

面对着眼花缭乱的房屋贷款文件和繁琐申请步骤,的确是让人感到头大。想了解更详细申请美国房贷前要做好哪些准备,请参阅:

为您详细解说“申请房贷前要做好哪些准备”。由信用分数/贷款预批准信/房贷类型/申请步骤带一步步你了解美国房屋贷款需要准备与留意什么。

更多房贷步骤专区文章

更多重新贷款专区文章

- 面对节节调整的房贷利率,购房族的应对之策?

- 成為美国居民后, 如何申请贷款利率调整? 重新贷款攻略详解|Refinance!

- 美国贷款利率3年新低,是时候考虑下重新贷款(Refinance)了

- 房主们看过来,您有一张隐藏的“信用卡”- 房屋净值信贷额度(HELOC)

- 完整攻略-如何把不动产变动产?带您走过周转危机

- cash out refinance是什么?现金再融资让你的房子变身提款机!

- Home equity loan是什么?美国房屋净值贷款解锁您房子里的资产

- 美国房屋重新抵押贷款需要多久?| 10步骤加快重新贷款申请(Refinance)!

- Refinance重新贷款步骤全解析:房屋抵押貸款, 房贷再融资怎么做?

- 什么是Refinance贷款重组?你需要房贷重新贷款吗?

原创文章,作者:优投房,如若转载,请注明出处:https://utofun.com/blog/%e7%be%8e%e5%9b%bd%e6%88%bf%e8%b4%b7/%e7%94%b3%e8%af%b7%e7%be%8e%e5%9b%bd%e6%88%bf%e8%b4%b7%e5%89%8d%e4%ba%94%e6%ad%a5%e9%aa%a4%e5%85%88%e5%ae%8c%e6%88%90/