美国购房指南:

摘要:

美国申请重新贷款流程;

什么时候重新贷款更加划算

正文:

大部分人在美国买房,一个避不开的问题就是贷款。就算是没有美国身份的外国人,在美国买房也可以贷款。但是在美国贷款后,如果贷款利率大幅降低,或者是信用分数显著提升的时候,为了减轻贷款压力,还可以重新贷款(Refinance)。上周美联储刚刚完成了10年内联邦基金利率的首次下调,预计抵押贷款利率也将随之下降,很多人纷纷询问如何重新贷款好搭上利率下调的顺风车。今天优投房就带大家回顾一下中国人在美国买房时的贷款流程,以及怎样判断什么时候重新贷款更加划算?

文章目录

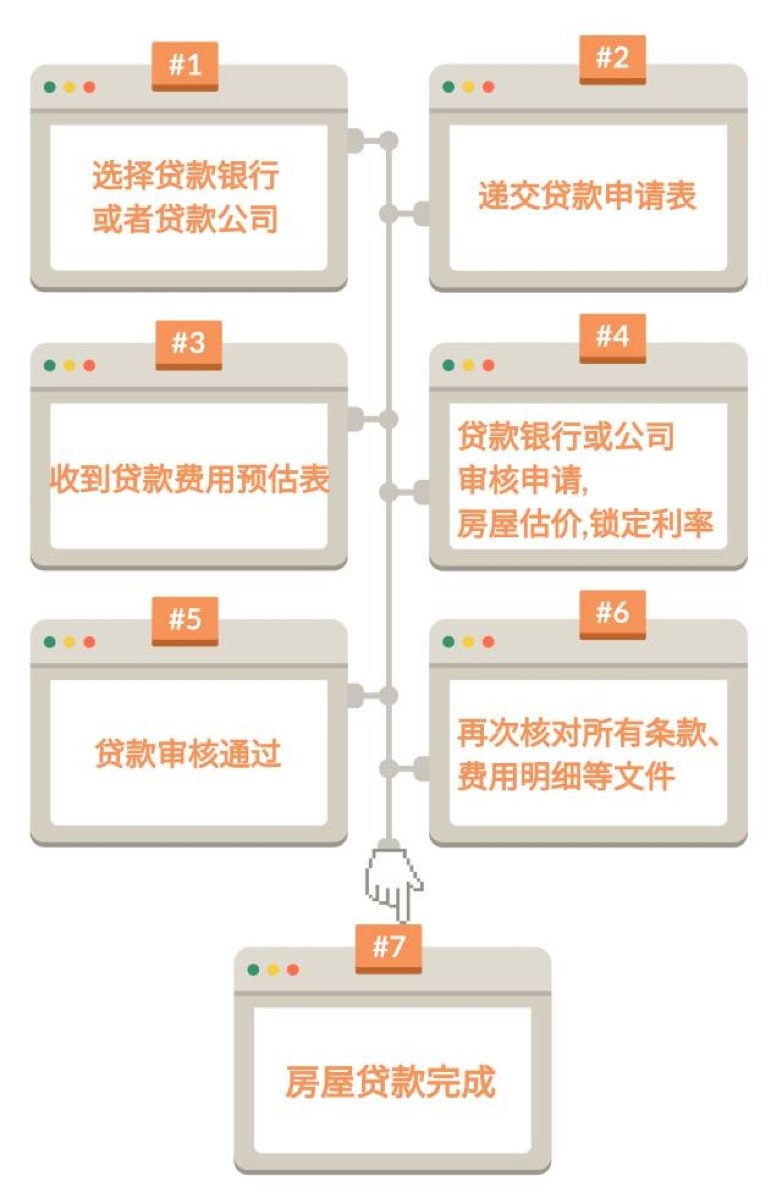

在美国如何贷款?

申请贷款需要准备哪些材料?

一般来说,需要先填写贷款申请表,包括贷款种类、期限、房产信息、贷款目的、贷款人信息、月收入和支出、资产与负债以及房产交易明细;另外还要准备个人信用报告、近两年的报税单、近1个月的工资单、近期银行账单以及其他要求的补充材料。

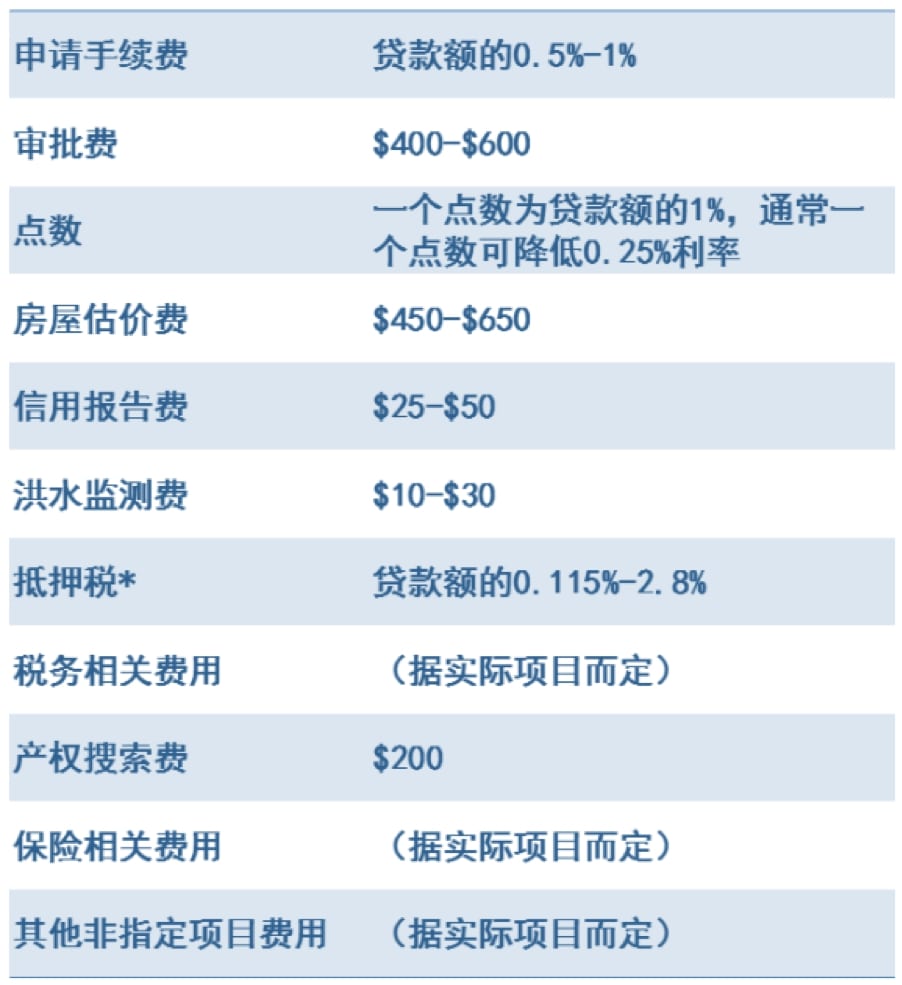

申请贷款有哪些实际费用?

什么是重新贷款?

重新贷款(Refinance)简单说来就是再融资。用新贷款代替旧贷款,继续偿还债务。债务总数不会改变,抵押贷款的本质也不会变,改变的是还款方式。重新贷款可以说是一剂后悔药,当有更好的贷款选择时重新申请贷款,

-

可以修改贷款年限、

-

使用新的贷款利率继续还贷。

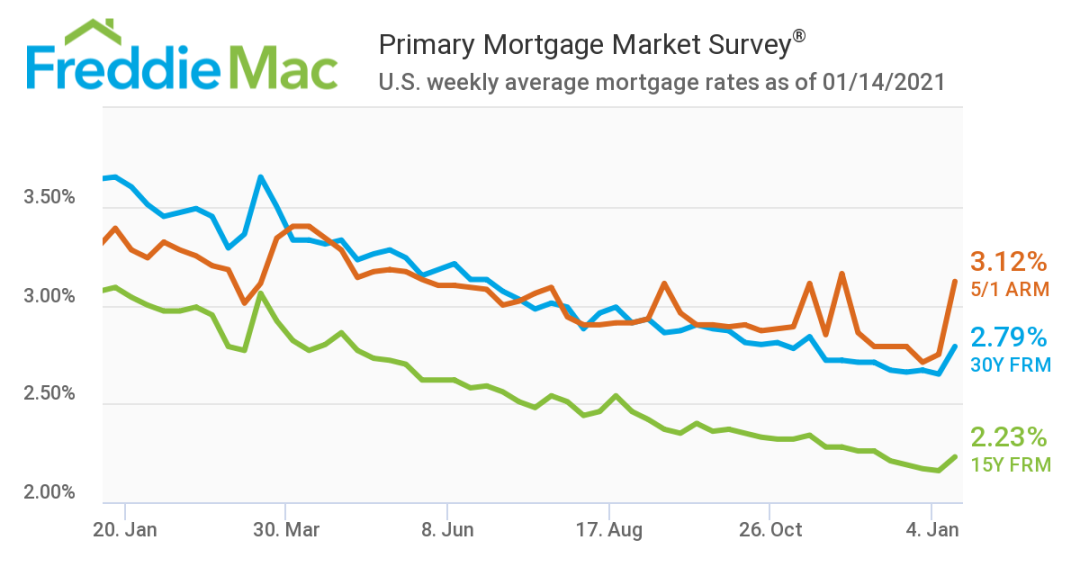

美国房贷利率现在处于近三年新低

图片来源:Freddie Mac

什么时候考虑重新贷款?

重新贷款是为了享有更优惠的利率和期限,但是申请重新贷款也要支付一次性的银行结算费用,所以要计算清楚再进行。通常来说有以下情况时,可以开始考虑要不要重新贷款。

-

信用评分提高

贷款利率有两个决定因素:一是基准利率,一是信用评分。在基准利率的基础上,根据你的信用记录会增加一个百分比。信用越好,这个百分比就越低。这意味着,你的贷款利率就越低。

比如,买一套100万的房子,贷款75万,以4.5%的利率分30年还清。现在信用分提高后,有可能可以通过重新贷款将利率降到4%,每月房贷从3,800元下降到3,581元,每年将省2,628元。

-

ARM将要调整

很多人使用可调整贷款利率(ARM, Adjustable-rate Mortgages)贷款,是因为这种贷款方式开始几年可以交比较少的固定利息。

但是当时间期限一过,ARM需要调整,这时候刚好市场利率变高,对贷款不利,就可以考虑重新贷款,更改为固定贷款利率,省下一笔钱。

-

需要大额开支

房子装修或者改造需要大笔支出。如果此时你信用良好,还可以使用一种取现重新贷款(Cash-out Refinance),直接拿到现金。怎么操作呢?比如,几年前买了一栋100万的房子,贷款75万。现在房子市场价值120万。而你正好需要修一个泳池花费2.5万美金。通过取现重新贷款,可以将贷款提升到77.5万,拿到额外的2.5万现金。

重新贷款有哪些好处?

1.省利息

这是很多人重新贷款的首要原因。在利率降低的时候申请,特别是对于那种30年的长期贷款,可以省下一大笔钱。

2. 减少月供

申请了重新贷款,相当于重新开始计时,延长了贷款时间。比如30年的贷款在第5年决定重新贷款,那么可以重新算30年。另一方面,通常情况下,在重新贷款的时候,因为已经完成部分还款,负债额是低于最初贷款时的数额,加上贷款时间重新计算,月供就自然减少。这样每月有更多可支配的现金流。

3.缩短贷款期限

重新贷款既可以延长贷款期,也可以缩短期限。比如把30年的贷款变更为15年。在资金充足的情况下,当然可以直接付钱提前还清债务。但是通过重新贷款缩短贷款时间,往往可以得到更低的利率。

4.管理合并贷款

如果有多笔贷款,特别是在利率下降的情况下,通过重新贷款将它们合并为一笔。不仅可以省钱,还方便追踪管理债务偿还情况。

重新贷款要注意什么?

重新贷款虽然有很多好处,但是也有坑,优投房提醒大家要尤其注意下面几点,才能真正享受重新贷款带来的优惠:

1.交易成本高

在重新贷款时的过户结算费(Closing Costs)一般在贷款金额的3%-6%。所以决定申请时,一定要计算好各项费用,以成本超过重新贷款能够节省的支出,得不偿失。

2.失去原有优惠

重新贷款后,新的贷款可能利息会降低。但是,原有的附加优惠条件也会随之消失。所以贷款人需要权衡哪种方式更能将利益最大化。

3. 实际上付更多利息

延长贷款期限后,虽然每月还贷压力小了,但是长期来看,由于有时延长了还款期限,有可能在总数上会支付更多利息。

4.房屋要重新估值

购买房子时的估值与重新贷款时的估值很可能不一样。如果房屋估值下降,意味着资产净值减少,银行提供的重新贷款产品的价值可能会比预期要低。

5.不要只看利率

利率下降是重新贷款的主要动机。但是如果只看利率,而忽视前面提到的贷款年限、手续费等等,可能会丢了西瓜捡芝麻,一定要进行全面的评估。

具体该怎么计算?

最后我们用一个具体的例子来告诉大家重新贷款如何实现?又是怎样节省贷款开支的?

假设:

首次贷款

时间:2010年

贷款数额:$80万

利率:6%

贷款期限:30年

重新贷款

时间:2019年

贷款数额:$68.6万

利率:4%

贷款期限:30年

结算成本:$1.8万

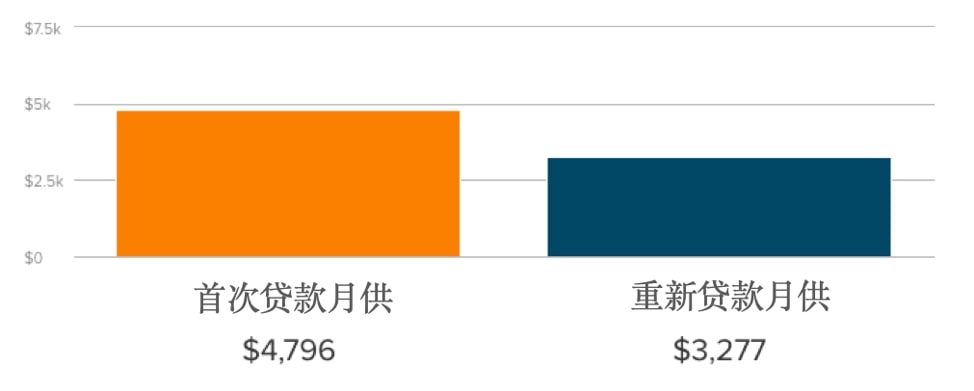

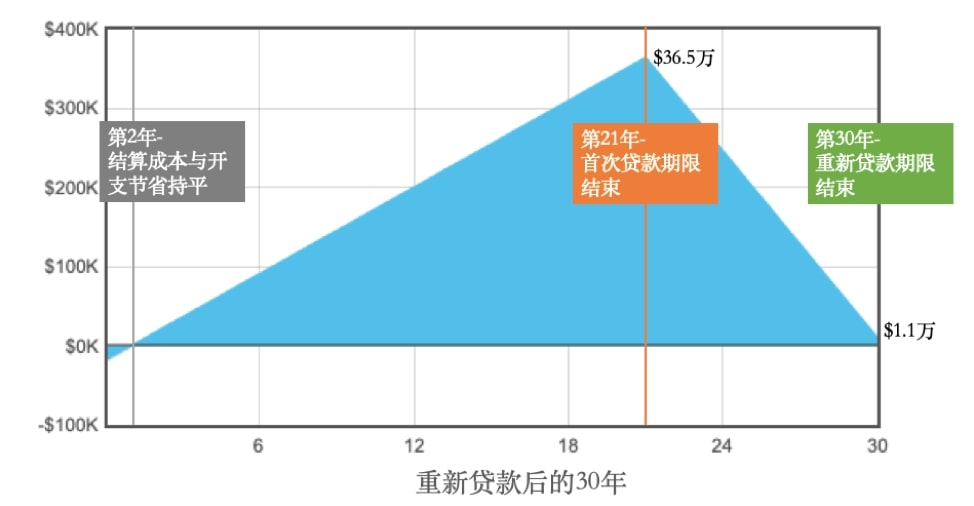

重新贷款开始后、首次贷款期限结束前每月节省:$1,519

重新贷款期限结束后累计节省:$1.1万

重新贷款节省支出

在重新贷款第一期时,除了月供之外,还要支付一笔一次性的结算费用,所以在重新贷款的首期(这里考虑年)将会增加支出。从重新贷款后的第二年开始,由于每月月供相对首次贷款时减少了$1,519,累计节省支出将持续增加。到首次贷款期限结束时,也就是重新贷款后的第21年(30年-已还款的9年)后,每月仍需支付重新贷款月供$3,277到重新贷款后的第30年(重新贷款期限为30年并假设没有再次重新贷款),因此将会抵消部分之前累计节省的支出。但是总体来说,仍然节省了$1.1万。

现在你有没有对重新贷款更加了解呢?如有疑问,欢迎联系优投房微信小助手utofunhelp免费咨询!我们会在24小时内给您回复。

资料来源:优投房utofun.com、网络

图片来源:优投房utofun.com、网络

更多北美优质房源全方位信息,欢迎访问utofun.com

更多投资专区文章

更多房贷步骤专区文章

更多重新贷款专区文章

- 面对节节调整的房贷利率,购房族的应对之策?

- 成為美国居民后, 如何申请贷款利率调整? 重新贷款攻略详解|Refinance!

- 房主们看过来,您有一张隐藏的“信用卡”- 房屋净值信贷额度(HELOC)

- 完整攻略-如何把不动产变动产?带您走过周转危机

- cash out refinance是什么?现金再融资让你的房子变身提款机!

- Home equity loan是什么?美国房屋净值贷款解锁您房子里的资产

- 美国房屋重新抵押贷款需要多久?| 10步骤加快重新贷款申请(Refinance)!

- Refinance重新贷款步骤全解析:房屋抵押貸款, 房贷再融资怎么做?

- 什么是Refinance贷款重组?你需要房贷重新贷款吗?

- 美国房屋贷款利率 |30年房贷利率和15年贷款利率走势

原创文章,作者:优投房,如若转载,请注明出处:https://utofun.com/blog/%e7%be%8e%e5%9b%bd%e6%88%bf%e8%b4%b7/%e7%be%8e%e5%9b%bd%e8%b4%b7%e6%ac%be%e5%88%a9%e7%8e%873%e5%b9%b4%e6%96%b0%e4%bd%8e%ef%bc%8c%e6%98%af%e6%97%b6%e5%80%99%e8%80%83%e8%99%91%e4%b8%8b%e9%87%8d%e6%96%b0%e8%b4%b7%e6%ac%berefinance/