摘要:

文章目录

投资者应根据自身需求巧用利率政策进行投资

房贷利率一路调整 (30年期固定利率,根据房地美调查数据)。今年年初以来房贷利率自高点呈大体回落趋势。往期文章(美国房贷最新利率报告—美国楼市如何反应)中曾分析过房贷利率上涨对美国房地产市场和国际投资者的影响。那么,潜在的贷款购房者在面对调整的房贷利率时可以怎样优化自己的房产投资呢?

#锁定利率

目前的房贷利率长期来看仍处于低水平,投资者仍可利用此机会购入房产,锁定利率

2019年,房贷利率达到近期历史最高点(30年固定房贷利率年平均值为4.65%)。根据房地美(Freddie Mac)经济学家预测,今明两年内房贷利率会逐步稳定上升。面对长期看来几乎必将上升的房贷利率,对于有投资需求的购房者来说,目前仍不失为锁定低利率的好时机。同时今年年初房贷利率的波动与回落, 如果投资者可以紧密跟随房贷利率变化,或许可以在利率回落时锁定相对低廉的贷款成本。

资料来源:Freddie Mac

#固定利率和可调整利率间取舍

投资者可根据自身需求在固定利率和可调整利率间取舍

资料来源:Freddie Mac

贷款购房者最经常面对的房贷种类包括30年期与15年期固定利率贷款,以及以5-1为代表的可调整利率贷款。

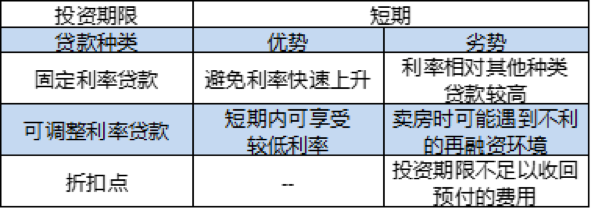

长期投资者可利用固定利率贷款避免利率上涨风险

顾名思义,固定利率贷款的利率在贷款手续完成时被确定下来。在还款期限内,贷款者每月的还款利率固定不变。通常来说,固定利率比同样期限的浮动利率要高,长期限的固定利率比短期限的固定利率要高。

这是因为提供贷款的银行在还款期间要承担利率波动(上涨)的风险。根据房地美最近一次的调查数据(2017年2月16日),30年期固定房贷利率(4.15%)要比15年期固定贷款利率(3.35%)高出0.8个百分点,比5-1可调整贷款利率(3.18%)高出0.97个百分点。如果贷款购房者准备长期持有房产,选择固定利率贷款可以避免利率进一步上涨的风险。

短期投资者可考虑 “可调整利率贷款”

不同于固定利率贷款,可调整利率贷款在稍短的固定期限内(introductory period)为固定利率,允许贷款者在固定期限结束时按一定的频率根据某一基准指数(benchmarkindex)重新调整贷款利率(resetmortgage rate)。拿最常见的5-1可调整利率贷款来举例,在最初5年内,贷款者付每月固定的利率。5年期限结束后,在剩余的25年内(如总贷款期限为30年)贷款者可以每年调整一次贷款利率。新的利率通常是基准指数(Index)加上一固定的百分点。

可调整贷款的利率在还款初期(固定期)通常要低于固定利率。对于进行短期投资的贷款者来说(准备在短期内卖掉房产),可调整利率贷款既可以在短期内提供相对低廉的借贷成本,同时在长期内将利率上涨的风险转移到下一位购房者身上。当然,可调整贷款利率也有一定的风险。如果在投资者准备卖房时的再融资环境不利,房价下降,投资者本人信用等级下降等等。

下面的图中可以看到,同样是100万美元贷款额,不同种类贷款的每月还款额。(假设5-1可调整利率贷款总期限为30年,第6和第7年贷款利率每年上涨0.25%)

自去年年底以来,越来越多的贷款者转向可调整利率贷款。根据房贷银行家协会(Mortgage BankersAssociation)于2月15日发布的统计数据,5-1 可调整利率房贷(5-1 ARM)申请数量占总房贷申请数量的比例上升至7.5%。这一比例是自2015年10月以来的最高值。

#房贷利率折扣点(Mortgage points)or

投资者可根据自身情况利用房贷利率折扣点(Mortgage points)减轻还贷负担

房贷利率折扣点 (Mortgage points) 是贷款买房者为了取得更低的贷款利率而支付的费用。这笔费用是在办理贷款手续的时候支付的。1个折扣点相当于贷款额1%的费用。贷款者通常可以选择支付0-4个折扣点的费用。支付的折扣点费用越多,贷款利率越低。这相当于提前支付了未来需要支付的利息。一般来说,预付折扣点费用长期投资者来说更加有利。因为贷款者需要一定时间收回这笔预付的“投资”。同时,作为预付的利率,折扣点费用也可以用来抵消当年的税额。

资料来源: Bank of America

如上图所示,一笔20万美元的30年期固定利率贷款,贷款者需要为一个折扣点预付2000美元。这样可以使他的贷款利率降低0.25%,从而每月少支付30.55美元。在65个月(大约12年半)的时间里贷款者可以收回预付的2000美元,30年贷款期限内总共可以省下9000美元的利息费用。

总体来说,投资者应结合自身情况和需求选择不同的贷款种类和还款方式来应对上涨利率。固定利率和预付房贷点通常更适合长期投资者,短期投资者可以利用可调整利率贷款优化自己的投资。毕竟,没有最好的投资,只有最适合自己的投资。

数据来源:S&P/CASE-SHILLER 房价指数

图片来源:优投房原创、网络

更多房贷步骤专区文章

更多重新贷款专区文章

- 成為美国居民后, 如何申请贷款利率调整? 重新贷款攻略详解|Refinance!

- 美国贷款利率3年新低,是时候考虑下重新贷款(Refinance)了

- 房主们看过来,您有一张隐藏的“信用卡”- 房屋净值信贷额度(HELOC)

- 完整攻略-如何把不动产变动产?带您走过周转危机

- cash out refinance是什么?现金再融资让你的房子变身提款机!

- Home equity loan是什么?美国房屋净值贷款解锁您房子里的资产

- 美国房屋重新抵押贷款需要多久?| 10步骤加快重新贷款申请(Refinance)!

- Refinance重新贷款步骤全解析:房屋抵押貸款, 房贷再融资怎么做?

- 什么是Refinance贷款重组?你需要房贷重新贷款吗?

- 美国房屋贷款利率 |30年房贷利率和15年贷款利率走势

原创文章,作者:优投房,如若转载,请注明出处:https://utofun.com/blog/%e7%be%8e%e5%9b%bd%e6%88%bf%e8%b4%b7/%e9%9d%a2%e5%af%b9%e8%8a%82%e8%8a%82%e8%b0%83%e6%95%b4%e7%9a%84%e6%88%bf%e8%b4%b7%e5%88%a9%e7%8e%87%ef%bc%8c%e8%b4%ad%e6%88%bf%e6%97%8f%e7%9a%84%e5%ba%94%e5%af%b9%e4%b9%8b%e7%ad%96%ef%bc%9f/