摘要

- 美国房屋抵押贷款指南:把不动产变动产的三种方法

- 自住房抵押贷款 选择哪一种更合适?

譬如,截止2020年3月底,美国新冠肺炎确诊人数累计确诊人数过16万,疫情已经扩散到全美50个州。根据3月底左右公布的数据显示,美国失业人数突破330万最高纪录。美国总统特朗普签署的经济刺激计划的主要内容包括向大多数成年美国公民提供每人1200美元的资助,以及为小企业雇员提供帮助。然而许多家庭和企业仍然面临或者即将面临资金短缺的窘境。

文章目录

美国房屋抵押贷款指南:相关文章推荐阅读

美国房屋抵押贷款方式一:房屋净值贷款 (Home Equity Loan)

房屋净值贷款指的是借款人以所拥有住房的房屋净值(房产估值减去房贷债务余额)作为抵押或担保获得的贷款(Home equity loan)。简单来说,房主在无论有没有还清按揭贷款的情况下,利用房屋的“净值”再次进行贷款。

如果房子的市值是100万美元,还需还贷款20万美元,那么这个房产的净值就是:100-20=80万美元。此时房主可以以80万美元的房屋净值为担保,再次申请贷款,净值贷款加上现有贷款的总贷款额度可以高达房屋净值的80%-90%,在这个例子中意味着64万-72万美元的贷款额度。和普通贷款一样,银行批准之后会一次性把钱付给房主,每月还本金和利息就可以了。这个利息一般比首次贷款的利息高些,但是低于其他消费贷款。

在美国,许多人通过房屋净值贷款来还信用卡负债(credit card debt),重新装修房屋,找机会投资生意或者其他房产等,因为房屋净值贷款的利息一般比信用卡利息更低。

了解房屋净值贷款,请查看Home equity loan是什么?美国房屋净值贷款解锁您房子里的资产

美国抵押贷款方式二:房屋净值信贷额度 (Home Equity line of Credit)

房屋净值信贷额度(Home Equity Line of Credit,HELOC) 是通过房产抵押而获得的信用额度,可提供循环信用额度,用于支付其他费用和贷款。房屋净值信贷额度的还款利率通常低于某些其他常见类型的贷款,而且利息还可免税。 有了房屋净值信贷额度,只要在规定的时间内(住宅房屋一般是10年)还清所欠余额,信用额将得到补充,就像信用卡一样。在整个提款期间内,可以根据需要在设定的信用额度之内借款,只需偿还利息。在提取期结束时,分期偿还(通常为20年)开始。申请房屋净值信贷额度,通常至多可以申请到房屋净值的85%的信用额度,可以随时以写支票的方法来使用房屋净值信贷额度。房屋净值信贷额度是一个浮动利率的信用额。信用额度很灵活,如果贷款者没有使用已批准额度,贷款者无需付任何利息。就好比一张信用卡,给你一个信用额度,比如1万美元,随意什么时间拿出多少钱都可以,如果不使用额度就不必还款和支付利息,如果拿出比如500美元,最少只要支付最低还款额。

房屋净值信贷额度通常是30年期,头10年是提取期,贷款人可以在头10年提取信用额度。后20年是还款期,如果贷款人在批下信用额度后的10年中用了额度,贷款者需要在第11至第30年间偿还本金与利息。如果贷款人在头10年过后,没有任何欠款,该房屋净值信用额度会关闭。房屋净值信贷额度基本上分为两种,第一种是与贷款绑在一起,第二种是单独存在的,但是都是以房屋作抵押,申请的要求各个金融机构有所不同。

了解房屋净值信贷额度(Home Equity Line of Credit,HELOC) ,请查看:

房主们看过来,您有一张隐藏的“信用卡”- 房屋净值信贷额度(HELOC)

房屋抵押贷款方式三:现金再融资 (Cash Out Finance)

现金再融资(Cash Out Refinance) 就是把一个已有房贷的房子净值(equity)作为抵押,通过申请更高数额贷款的方式拿出现金。再融资是指用新的抵押贷款代替现有的抵押贷款的过程,而新的抵押贷款通常会向借款人提供更优惠的条件,比如减少每月的抵押贷款付款额、协商较低的利率、重新协商贷款的年数(或期限)等等。现金再融资是再融资的一种选择,其中新抵押的金额大于现有贷款的金额,以便将房屋净值转换为现金。

我们还使用之前的例子,如果房产的净值是80万美元(剩余贷款20万美元)。如果房主想转换5万美元的房屋净值,可以通过贷款总计25万美元来进行再融资。新的抵押贷款将包括原始的20万美元贷款剩余余额加上可以提取的5万现金。换句话说,您可以假设有25万美元的新抵押贷款,还清了第一笔抵押贷款所欠的20万美元,还有5万美元的现金余额。

通过计算房产当前的现有贷款与价值的比例(LTV),银行等金融机构可以为现金再融资确定最高贷款额。比如继续上面的例子(假设房屋净值为80万美元,并且贷方将最大LTV设置为80%),80%的LTV意味着新贷款的最高金额为64万美元(80万美元*80%)。偿还初始抵押贷款20万美元后,您将可以使用44万美元(64万美元-20万美元)现金。

想了解更多关于“现金再融资(Cash Out Refinance)”,请查看:

cash out refinance是什么?现金再融资让你的房子变身提款机!

美国房屋抵押贷款:不动产变动产选择哪种方式?

将不动产变为动产有多种方式可以选择,房主还是要根据自身的实际情况选择适合自己的一种,下面我们就比较一下这三种常用的方式吧!

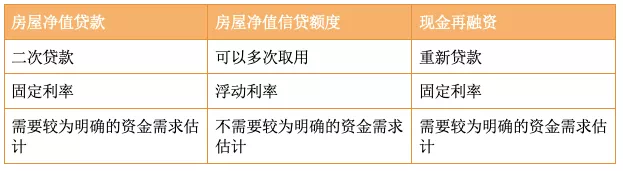

房屋净值贷款、房屋净值信贷额度、现金再融资 三种方式特点比较:

房屋净值贷款与现金再融资的主要区别在于,前者是进行了第二次贷款,可以到与首次贷款不同的金融机构进行,而现金再融资相当于重新调整贷款数额贷款,与贷款整合接近。房屋净值贷款额度的优点则在于其灵活性,用多少还多少即可。

不动产变动产的方式和适用情况

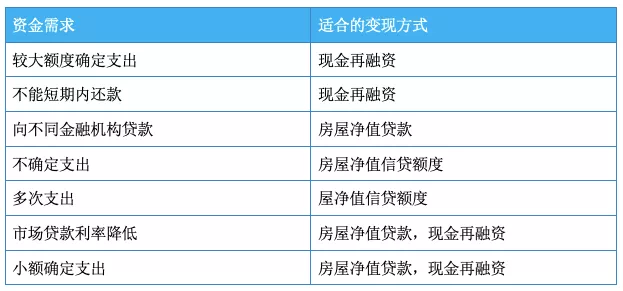

不同的资金需求适合怎样的变现方式:

不动产变动产的方式和适用情况

如果您需要现金用于未来多次的不确定消费,那么房屋净值信贷额度可能更适合您。房屋净值信贷额度是一种循环(revolving)信用额度,很像信用卡,可以根据需要提取,偿还然后再提取,期限由贷方确定。这种房产变现的方式非常灵活,只有使用的额度才需要还款和支付利息。

如果您有大额的确定支出,比如子女的大学费用以及房屋的修缮费用等,可以考虑现金再融资或者房屋净值贷款。现金再融资和房屋净值贷款如何选择呢?对于现金再融资,您可以还清当前的抵押贷款并订立新的抵押贷款。而房屋净值贷款意味着您将在原始抵押贷款的基础上再抵押第二笔抵押贷款,这意味着您的房产可能有两个单独的债权人。

房屋净值贷款的结算成本要比现金再融资的成本低。但是,如果您可以通过现金再融资获得较低的利率,并且计划长期保留住房,那么再融资可能更有意义。在这两种情况下,请务必确保您有还款的能力。

更多北美优质房源,欢迎访问优投房utofun.com

更多投资专区文章

更多房贷步骤专区文章

更多重新贷款专区文章

- 面对节节调整的房贷利率,购房族的应对之策?

- 成為美国居民后, 如何申请贷款利率调整? 重新贷款攻略详解|Refinance!

- 美国贷款利率3年新低,是时候考虑下重新贷款(Refinance)了

- 房主们看过来,您有一张隐藏的“信用卡”- 房屋净值信贷额度(HELOC)

- cash out refinance是什么?现金再融资让你的房子变身提款机!

- Home equity loan是什么?美国房屋净值贷款解锁您房子里的资产

- 美国房屋重新抵押贷款需要多久?| 10步骤加快重新贷款申请(Refinance)!

- Refinance重新贷款步骤全解析:房屋抵押貸款, 房贷再融资怎么做?

- 什么是Refinance贷款重组?你需要房贷重新贷款吗?

- 美国房屋贷款利率 |30年房贷利率和15年贷款利率走势

原创文章,作者:优投房,如若转载,请注明出处:https://utofun.com/blog/%e7%be%8e%e5%9b%bd%e6%88%bf%e8%b4%b7/%e5%ae%8c%e6%95%b4%e6%94%bb%e7%95%a5-%e5%a6%82%e4%bd%95%e6%8a%8a%e4%b8%8d%e5%8a%a8%e4%ba%a7%e5%8f%98%e5%8a%a8%e4%ba%a7%ef%bc%9f%e5%b8%a6%e6%82%a8%e8%b5%b0%e8%bf%87%e5%91%a8%e8%bd%ac%e5%8d%b1%e6%9c%ba/