摘要

一篇短文带你了解央行”双降“对普通人的影响:利率下行和人民币贬值压力下,资本境外投资势在必行。

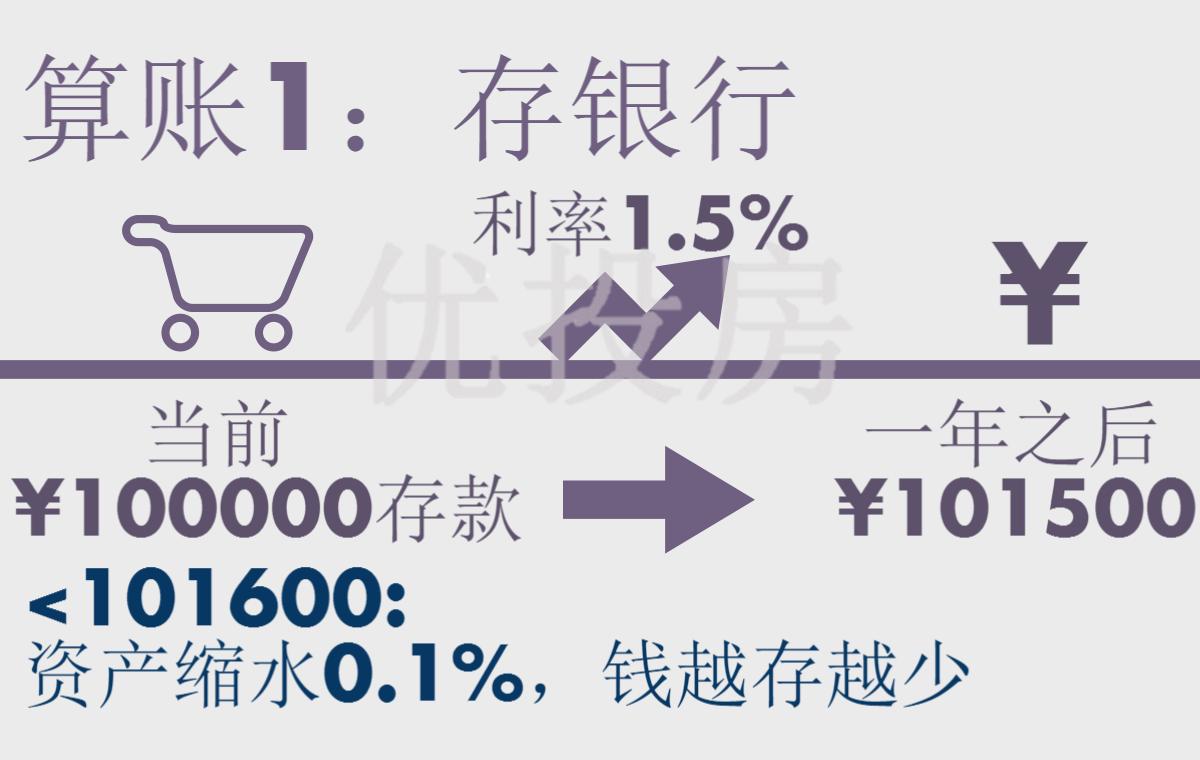

算账1:中国进入负利率时代,钱越存越少

算账2:资产换成外汇存款,存入国内银行,钱同样越存越少

算账3:资产换成外币,投资海外房地产,更有望资产保值

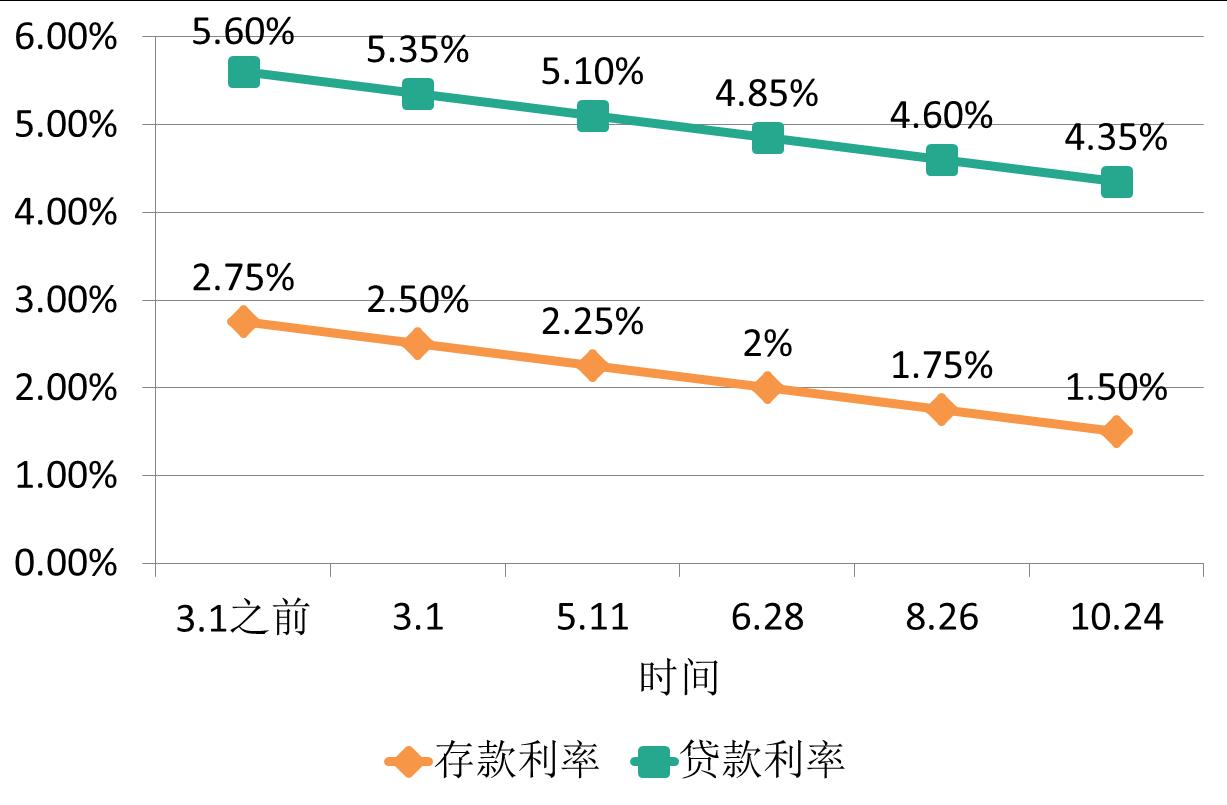

事件: 央行同时下调存贷款基准利率和存款准备金率

“中国人民银行决定,自2015年10月24日起,金融机构一年期存款和贷款基准利率各下调0.25个百分点,分别下调至1.5%和4.35%。自同日起,下调金融机构人民币存款准备金率0.5个百分点,以保持银行体系流动性合理充裕,引导货币信贷平稳适度增长。

到目前为止,2015年下半年以来央行连续三次”双降“,从去年至今,央行累计共进行了六次降息和五次降准。

算账1:中国进入负利率时代,钱越存越少

“双降”过后,直接受到影响的就是普通老百姓的银行存款,我们来算一笔账,看看个人存款到底受到什么样的影响。

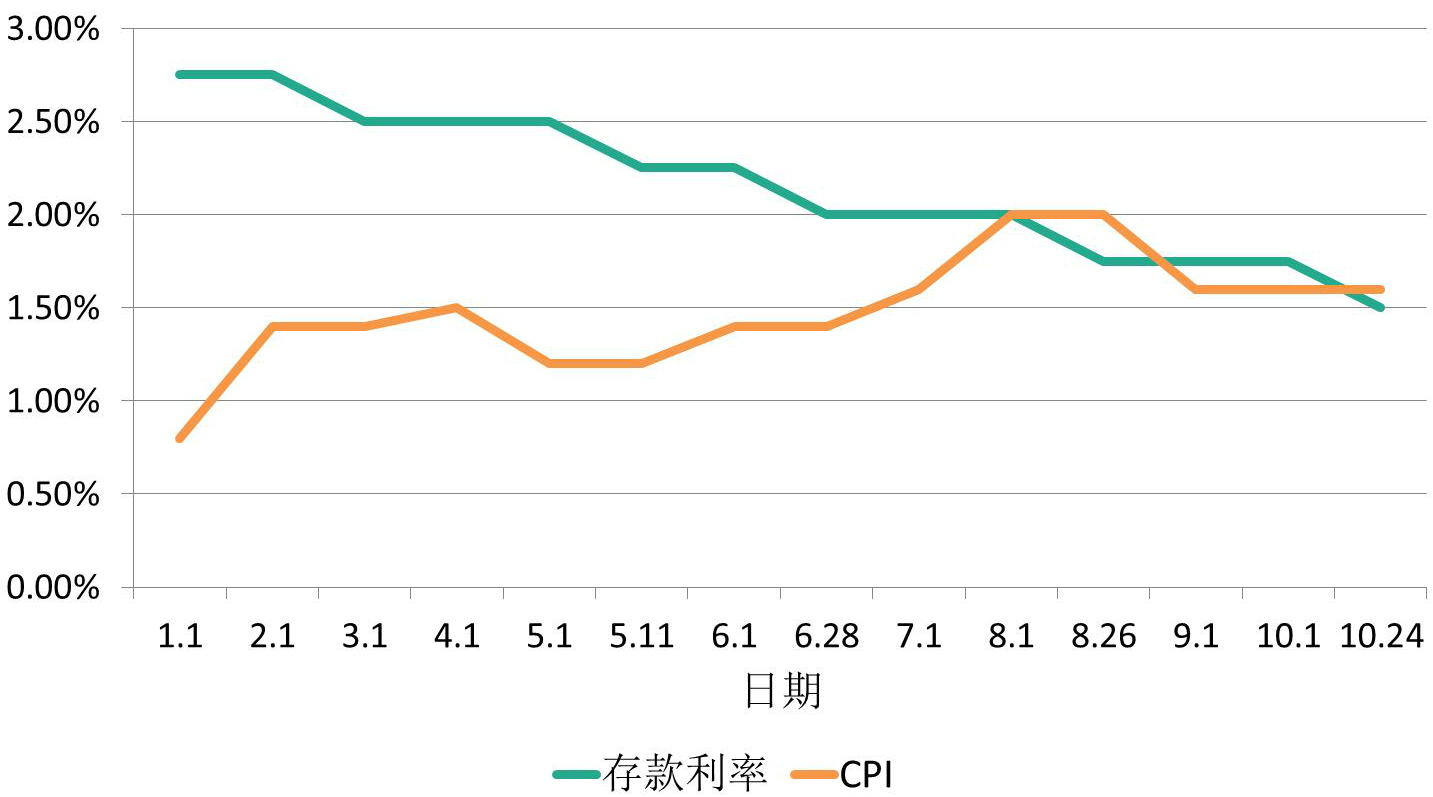

假设拥有10万元银行存款。据最新公布的居民消费价格指数(CPI)显示,中国9月份CPI同比上涨1.6%,而目前的一年期存款基准利率为1.5%。在不考虑CPI和基准利率上浮的情况下,10万元的一年期定期存款一年以后的本息收入为101500元,但由于物价上涨,现在10万元能买到的商品一年以后就需要101600元来购买,也就是说10万元的财富存在银行一年就会缩水100元。并且央行同时降低了存款准备金率,更多的资本在市场上通行,CPI短期内不会有大幅度的回落。这就意味着,钱越存越少,也就更需要选择合适的投资理财方式进行资产保值。

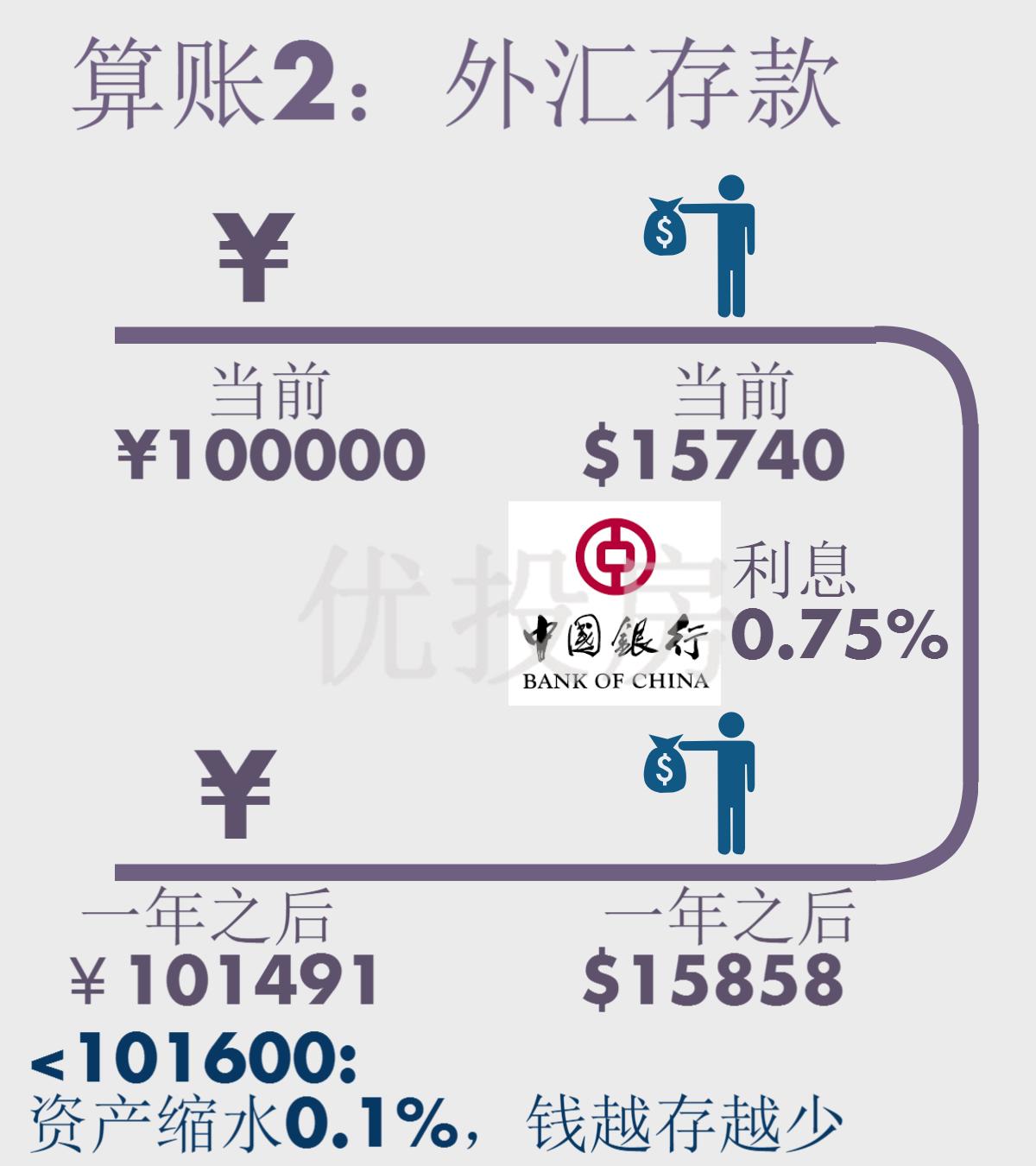

算账2:资产换成外汇存款,存入国内银行,钱同样越存越少

中国GDP增长率

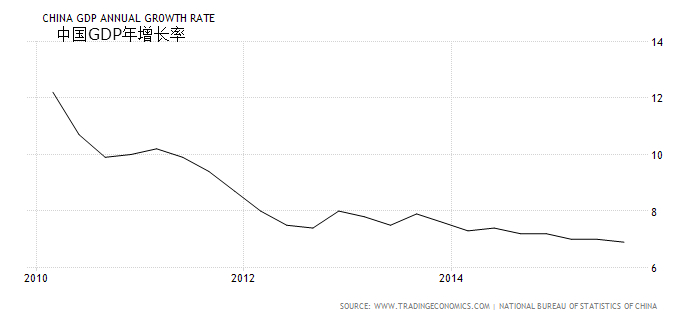

据国家统计局发布的数据显示,2015年前三季度的国内生产总值(GDP)同比去年增长6.9%,中国经济增长较过去几年相比正在放缓,正在进行的各项政治、金融改革也为中国市场增加了不确定性,因此在这个时候,越来越多的投资者不看好人民币,纷纷投资海外用外币来避险。据高盛集团的报告估算,2015年二季度中国的资本外流规模达到2000亿美元,创历史之最。作为普通老百姓,想要避险最方便的渠道就是将资产换成外币,存入国内银行,未来再将外币兑换成本币。我们这里用人民币兑换成美元,存入中国银行,来算一笔账。

第一步:以当前汇率兑换美元

以10月26日的的人民币兑美元汇率计算,不考虑手续费,6.3532人民币可以兑换一美元,10万人民币存款就可以兑换成15740美元。

第二步:赚取一年的美元存款利息

中国银行一年期的美元存款利率为0.75%。一年之后,15740美元存款的本息和就变成15858美元。

第三步:一年之后兑换成人民币

一年之后从美元兑换回人民币就需要估计一下一年之后的汇率,我们就简单分析一下一年之后的汇率走势。

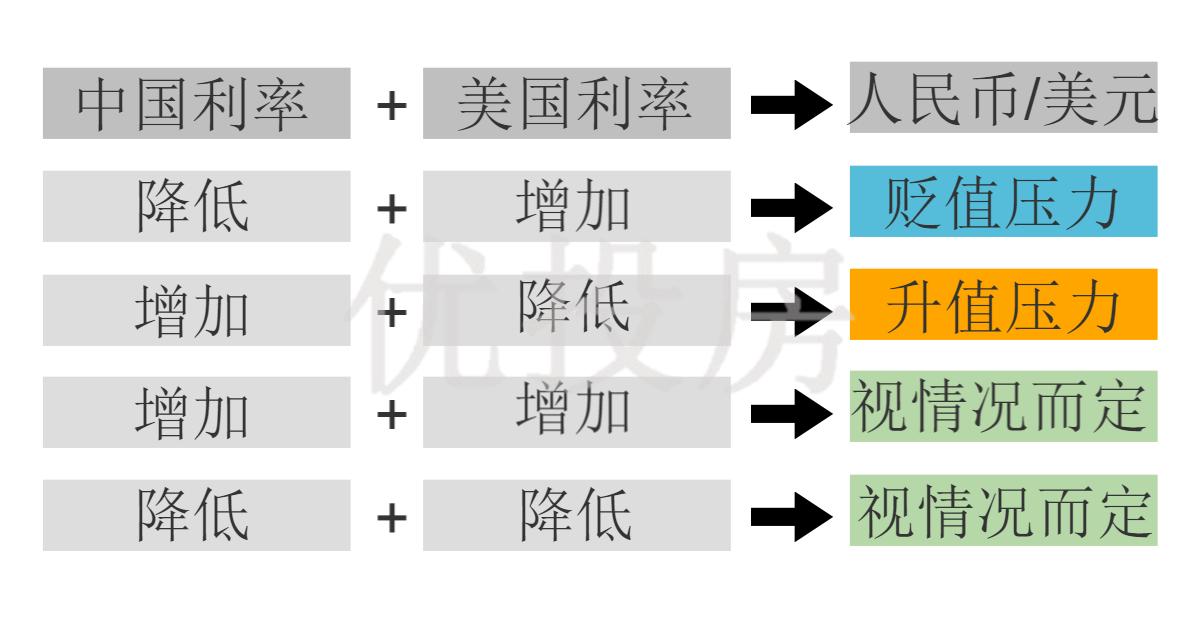

汇率与利率有着密切的联系,一般来说,本国利率越低,本币有贬值的压力,中国过去10年的利率与汇率走势(如上图)也符合这一规律。根据经济学中的利率平价理论,假设两国间货币自由流通,未来两货币汇率的变动由两国的利率差决定。以美元和人民币为例,下面是可能的四种情况:

当中国利率和美国利率同时增减时,人民币兑美元收到的压力取决于中国利率对美国利率的相对变化,如果利率相对美国增加,则人民币受到升值压力。

从目前的经济形势看,央行希望通过利率降低,减少资本成本从而刺激经济发展,所以短期内不会有上行压力,而美国经济逐渐复苏,美联储加息呼声越来越高,因此美国利率有增加趋势,所以人民币在未来会有进一步贬值的趋势。

我们这里假设一年之后人民币贬值到6.4人民币/美元,那么一年之后再将15858美元兑换回人民币,会得到101491元人民币。这时在目前1.6%的通货膨胀水平下,资产可以勉强保值。

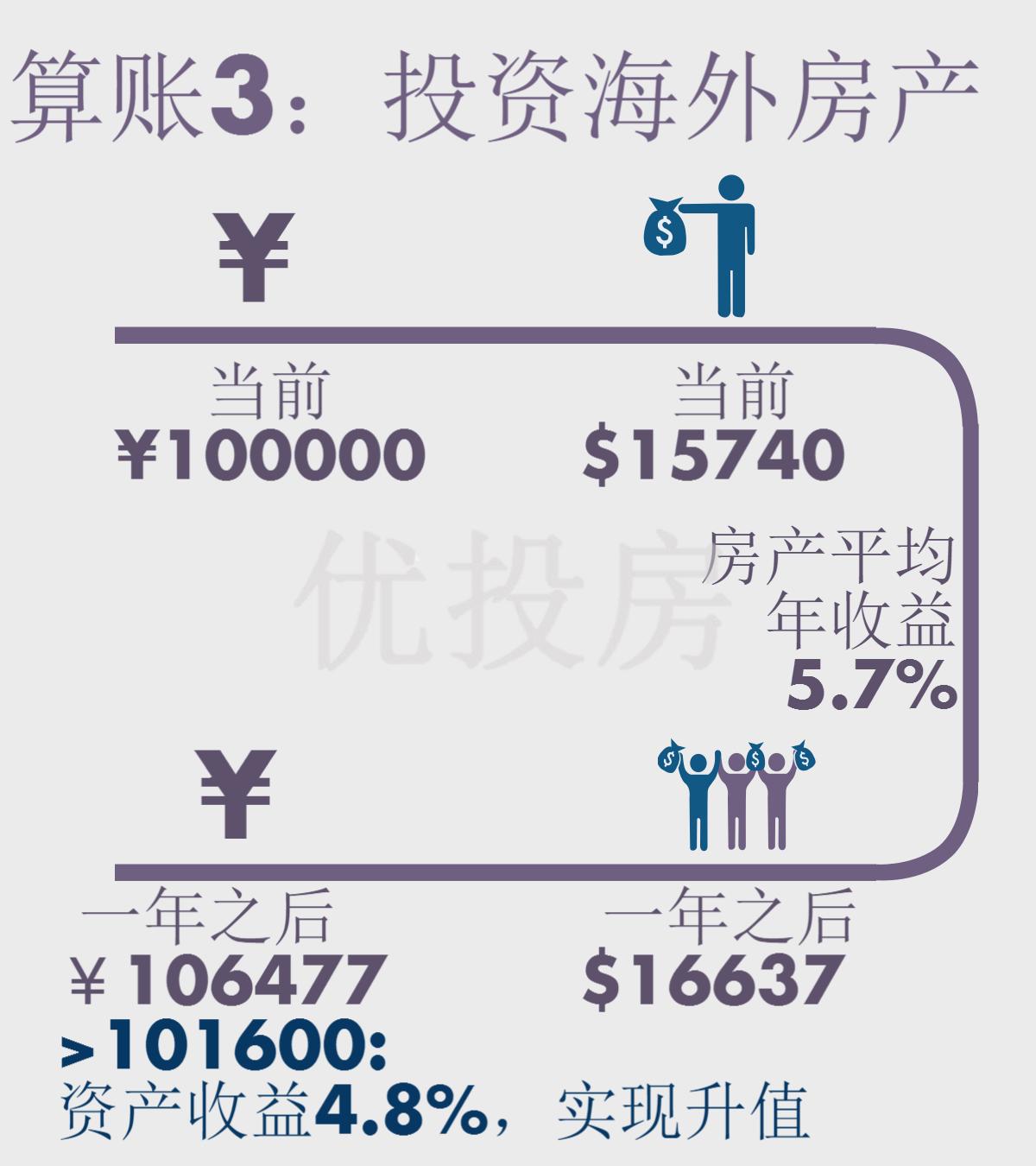

算账3:资产换成外币,投资海外房地产,更有望资产保值

对于普通老百姓进行海外投资,投资房地产行业是最为方便的途径。下面再算一算投资美国房产的收益情况。

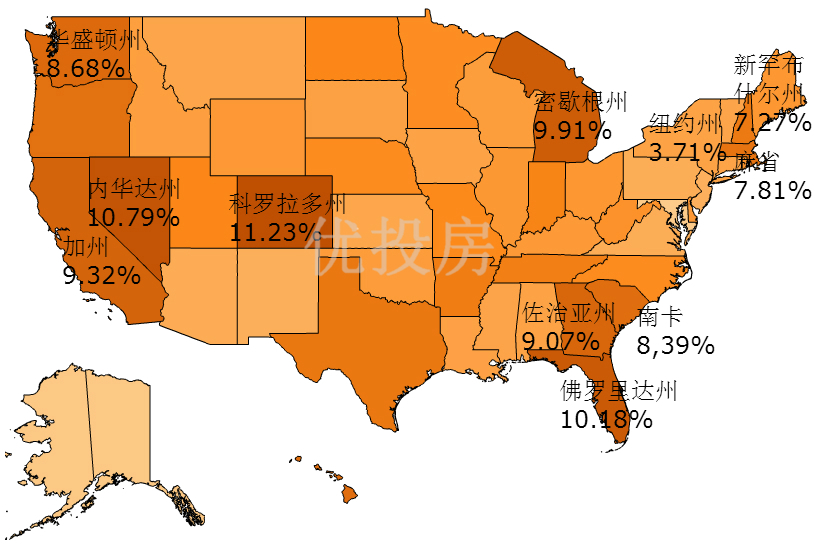

下图是美国各州房产2014-2015年的房价增长情况:

2014-2015年美国各州房价都是正增长,平均增速达到5.45%,最低增速为马里兰州的0.3%,最高增速为科罗拉多州,达到了11.23%。

简单计算,在美国买房,成本主要有一次性的交易费用和每年的维护费用。一次性交易费用一般在房价的2%-3%(一般分10年摊销),分摊到每年为0.2%-0.3%。每年包括水电费在内的维护费用一般为房价的2%。而每年的租金收益一般在房价的2.5%。用美国平均房价增长5.45%计算,每年房地产投资收益大约为5.45%+2.5%-2%-0.25%=5.7%。

以10万人民币计算,以现在的汇率兑换15740美元,投资房产一年后资产变成16637美元。同样假设一年后人民币兑美元汇率贬值到6.4人民币/美元,一年之后能换回106477元人民币,超过了资产保值要求的101600元,这就是说10万元的资产一年后能不仅得到保值,还实现了升值。

总结三种理财方式,我们发现仅仅把钱存在银行是不能实现保值的,海外投资势在必行。

数据来源:中国中央人民银行,美国统计局

更多北美优质房源全方位信息,欢迎访问utofun.com/homes

文章版权为“优投房UTOFUN”所有,未经授权,谢绝任何形式的引用与转载。如需媒体、商务、项目合作,请联系 media@utofun.com

添加优投房小助手Jessica,获取更多讯息

原创文章,作者:优投房,如若转载,请注明出处:https://utofun.com/blog/%e6%8a%95%e8%b5%84%e7%a7%91%e6%99%ae/%e5%a4%ae%e8%a1%8c%e9%9c%9c%e9%99%8d%e5%8f%88%e5%8f%8c%e9%99%8d%ef%bc%8c%e6%8a%95%e8%b5%84%e8%80%85%e8%af%a5%e5%a6%82%e4%bd%95%e4%bf%9d%e5%8d%ab%e8%b5%84%e4%ba%a7%ef%bc%9f/