在上篇文章 优投专栏|中小投资者投资大厦不是梦(上)中,我们介绍了什么是房地产投资信托基金以及它有哪些主要类型。

下面我们就来介绍下怎样鉴别和评估房地产投资基金(REITs)并且解构房地产公司转为REITs最常用的一种形式:伞状合伙制REIT。

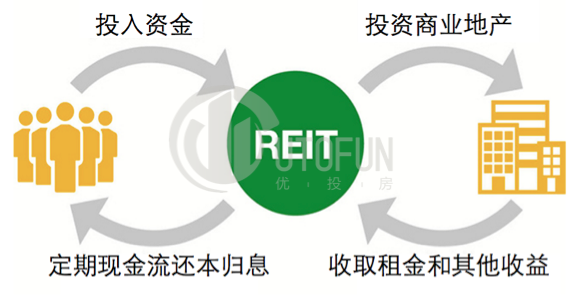

(房地产投资基金示意)

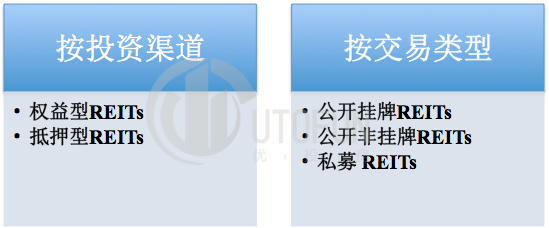

(房地产投资基金分类)

鉴别评估REITs的方法

REITs的收益与整体经济表现息息相关,并会受到不同行业、不同经济部门的影响。评估REITs,最重要的就是要看REITs的收入来源,以及可能会影响盈利和分红的因素。

例如Taubman(NYSE:TCO)主要投资并经营区域性的购物中心和大型商场,其业务主要依赖于零售业的发展状况和零售业租户公司所处的零售周期。因此,投资零售型 REITs需要考虑消费者支出指数是否保持强劲,因为这将影响零售业的需求,进而影响对零售物业的使用需求和租金涨幅;此外如果大型商业或购物中心的供应过剩,零售商也将因面临剧烈竞争而难以生存,致使物业的空置率升高,这也是投资者需要考虑的问题。

而对于酒店型REITs而言,其收益则依赖于短期旅行者或商务人士的流量。因租期是以天计算,酒店型REITs的现金流波动较大。

与之相反,对于写字楼或物流地产REITs而言, 其租户的租期在5~10年,而较长的租期在市场低迷阶段保证了现金流的稳定性,但在市场上升阶段也会因此失去提高租金的机会。

对于个人投资者而言, 在选择REITs产品时,有两个具体指标可以考虑,一项是运营收益金(FFO),另一项则是净资产价值(NAV)。

运营收益金(FFO)

FFO作为一个重要指标,会在REITs公司的年报或者季度报中披露。如果这个指标没有披露,投资人也可以利用下面的公式测算。

然后运用股价/运营收益金比率来判断股价是否低估或高估。一般来说,在发达国家的成熟市场,初始REITs的股价/运营收益金比率一般在10~12倍, 而对于一个快速成长阶段的REITs来说,10~14倍可以算作正常估价。

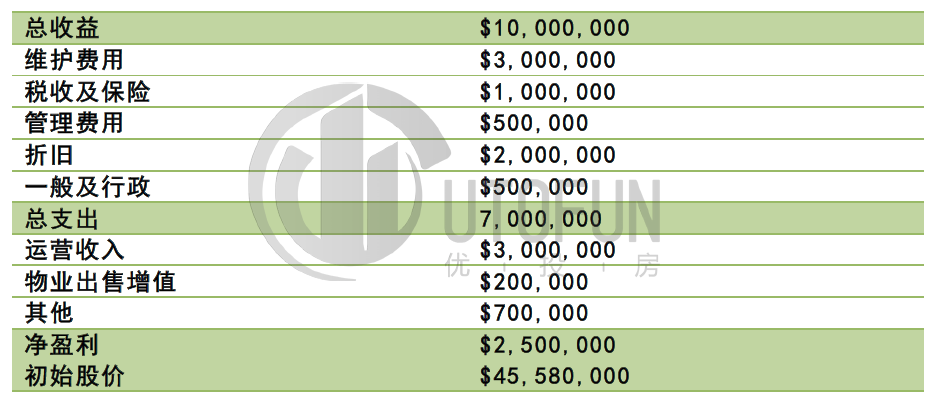

举个例子来说,以下是某REITs公司的损益表:

根据FFO的计算公式,该公司的FFO为:

初始股价与收益金的比率为10.6,说明这是一个发展较为成熟的REIT。

净资产价值(NAV)

简单来说,NAV的作用就是告诉投资人某家REITs公司目前其所持有的物业,在还掉贷款之后,能值多少价格。历史数据表明,大多数时候REITs的交易价格都高于其净资产价值。

解构伞状合伙制REIT

1992年,Taubman率先创立了伞状合伙制REITs结构并成功上市。该类REITs 即为伞状合伙制REITs(Umbrella Partnership REIT,UPREIT)。其与其他投资REITs的方式相比的特殊性就在于,投资人已经是商业地产的持有者,其通过与REITs公司置换其房地产资产并从REITs换得股份单元(OP Unit)的方式,实现退出直接持有房地产的目的。

其中,股份单元(OP Unit)是一种特殊的股份形式,它在锁定期内不可转让,只有在锁定期限过后,以1:1的比例转换成普通股(Common Shares)后,方可进行转让变现。

1991~1999年间,REITs发展到一个空前的水平,期间有156 只REITs的IPO获得批准,至上世纪90年代末,REITs行业的资产市值已扩大了25倍,共有203家REITs公司,总值约1243亿美元。

(UPREIT益处)

房地产公司通过UPREIT证券化有诸多益处,首先,物业因为经历了较长时间的折旧和资产升值,一旦出售变现,会立即产生较大数额的税务负担;而将其转让给REITs则可避免这样的问题。另外,如果地产由多个所有者持有,而这些持有者在是否出售的问题上又无法达成统一意见,此时,通过UPREIT进行以物业换股份,就能够在不产生任何销售税的情况下,为持有者们提供更加灵活的变现期限。并且持有UPREIT的股份单元,相比投资单一物业,其风险得到了进一步的降低。其次,持有股份单元与持有普通股一样,同样享有按期赚取股息分红的权益,具有较为稳定的现金流收益。再次,通过持有UPREIT可以实现对遗产税的规避。

尽管具有上述好处,UPREIT在某些情况下也存在一些问题。最主要的问题是,UPREIT比传统REITs的结构更加复杂,可能会引起一些普通股投资人及股份单元持有人之间的利益冲突。另一个问题是,在资产已被证券化处理后,股份单元持有人不可再将股份转换成物业重新直接持有,即投资UPREIT的这一过程是不可逆的。

信息来源:优投房专栏作家 Sherry Li

文章版权为“优投房UTOFUN”所有,未经授权,谢绝任何形式的引用与转载。如需媒体、商务、项目合作,请联系media@utofun.com

添加优投房小助手Jessica,获取更多讯息

原创文章,作者:优投房,如若转载,请注明出处:https://utofun.com/blog/%e6%8a%95%e8%b5%84%e7%a7%91%e6%99%ae/%e4%bc%98%e6%8a%95%e4%b8%93%e6%a0%8f%e4%b8%89%e5%88%86%e9%92%9f%e4%ba%86%e8%a7%a3%e6%88%bf%e5%9c%b0%e4%ba%a7%e6%8a%95%e8%b5%84%e5%9f%ba%e9%87%91%ef%bc%88%e4%b8%8b%ef%bc%89/